- TOP >

- 大切なお金の話

大切なお金の話money

マイホーム購入には大きな金額が動きます。それだけに、予算をどう見積もるのか、住宅ローンの借り方・返し方をどう考えるのかが大切になってきます。

とくに住宅ローン。家計や将来設計にムリのない借入・返済を考えていくことが何より欠かせません。

ここでは、家づくりのための資金計画についてどう考えるべきなのかについて、わかりやすくお話ししていきます。

家計や将来設計にムリのない資金計画を立てよう

予算の“バランス”が何より大切

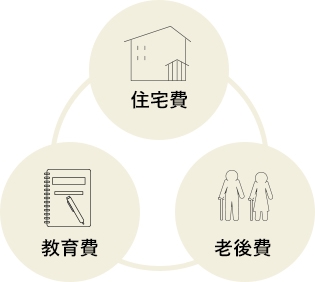

一生にそう何度もないことだし、少々のムリをしても“よい家”を建てたい──そう考える方の気持ちはよくわかります。ただ、人生で大事なのは決して家だけではありません。子どもの教育費やご自分たちの老後資金も、数千万円という単位で必要になるからです。

もし、マイホーム購入に資力の多くを投入してしまうと、教育費や老後資金にしわ寄せが行き、人生設計そのものが狂いかねません。大切なのはバランス。とくに「住居費」「教育費」「老後費」は人生の三大支出と呼ばれ、ほぼ同等の出費になるため全体として均衡していることが理想です。

資金計画とは住宅ローンの借り方・返し方を考えること

つまり、住居費だけが突出すれば、どれかが犠牲になるということ。マイホーム購入に際して資金計画が重要だと言われるのはそのためです。では、資金計画とは何でしょうか? 端的には住宅ローンの借り方・返し方です。

自己資金をどれだけ用意し、いくら借入して、何年で完済するのか、月々の返済額はいくらが妥当かを考えることと言い換えてもよいでしょう。ここを間違えると、返済不能に陥り、最悪の場合、家を手放すことにもなりかねません。

自分に合った住宅ローンを選ぶ

「フラット35」を検討する際の注意点とは?

例えば、できるだけ早期に完済したいからと、月々の返済額を多めにすれば、その分、毎月の家計に影響が出ます。また、同様の理由でボーナス併用払いにしてしまうと、仮に会社が倒産したり、リストラに遇ったりすれば途端に返済困難に陥ってしまうでしょう。

また、金融支援機構の「フラット35」のような長期ローンを利用する際は要注意。まだ20代で若い方が借入を起こすのであれば問題ありませんが、30代以降の方は気を付けてください。定年退職後に返済を引きずるような借り方はリスクが大きくなるからです。

グラシエなら最適な住宅ローンをご提案できます

幸い、住宅ローンには4,800種類もの商品があります。その中には、ご自身の経済力や事情にマッチしたものが必ずあるはず。とはいえ、これだけ多くの住宅ローンから最適なものを選ぶのは少々骨が折れるかもしれません。

ご安心ください。いわき市で注文住宅を手がけるグラシエではそんな方のために、資金計画相談も承っています。お客様一人ひとりのご事情、ご要望をくみ取って、最適な住宅ローン商品をご提案できます。もちろん、返済プランのシミュレーションもお任せください。

土地代や建築費以外のコストも押さえておくことが大切

建物本来の工事費以外にもこれだけの費用がかかる

マイホーム購入の予算をどう見積もるかも重要な課題です。家を買うというとき、多くの方は住宅の建築費用がすべてだと思いがちですが、じつはそうではありません。大きな出費としては土地代がありますが、それ以外にも家具や家財の購入費用、引っ越し代などもあります。また電気工事や外構工事の費用は建物本体の建築費とは別にかかるので注意が必要です。

そればかりではありません。家を買えば、当然、不動産取得税がかかります。また、購入の翌年からは固定資産税や都市計画税が課されます。

グラシエに相談すればマイホーム購入の総予算を洗い出せる

一口にマイホーム購入費用と言っても、その内容が思いのほか複雑なことに驚かれたでしょう。でも、ご安心ください。いわき市で注文住宅を手がけるグラシエにご相談いただければ、シミュレーションによって必要な経費をすべて洗い出して差し上げます。費用の全体像が把握できれば、仮に予算オーバーでも、どこで調整すればよいかがわかります。